【市场月报丨合肥】新景祥2018年3月楼市月报

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

编辑 | 新景祥安徽区域市场研究中心

市场资讯:2018年3月合肥楼市月度报告

2018年房地产调控定位基调明确,一方面是调控政策不放松,继续进行差别化调控;另一方面是同步建设长效机制。预计未来各地政策或将细化到区县层面,根据城市内部不同区域的市场热度进行精准化调控,从而满足首套刚需、支持改善需求、遏制投机炒房。

01

两会定楼市调控,2018年以“稳”为主

楼市调控政策力度在2018年依然会持续,因城施策、分类调控,热点城市政策深化与调控城市扩围并存的态势不变。未来房地产市场仍坚持“房子是用来住的、不是用来炒的”定位,坚持调控目标不动摇,力度不放松,保持政策的连续性和稳定性,继续严格执行各项调控措施,防范化解房地产市场风险,促进房地产市场平稳健康发展。

差别化调控政策仍将持续,热点城市调控将始终保持趋紧态势,去库存政策将向县城下沉,库存仍然较多的部分三四线城市和县城将更注重通过棚改货币化安置等途径,推进库存去化。

加快建立租购并举住房制度。2018年我国住房制度改革不断深化,在现有政策基础上,以保障和改善民生为立足点,以建立租购并举的住房制度为主要方向,推进房地产市场长效机制加快建设。

地产税落地速度正在加快。两会政府工作报告明确提出“稳妥推进房地产税立法”,房地产税制改革已逐渐步入正轨。

城乡要素流动加强,构建区域协调发展成为新格局。今年两会进一步提出要建立新增耕地指标、城乡建设用地增减挂钩结余指标跨省域调剂机制。推进建设跨省域调节机制有利于缓解热点大中城市土地供需矛盾,确保耕地占补平衡,推进节约集约用地,促进城乡统筹发展。区域协调发展方面,目前我国以大城市为依托,以中小城市为重点,逐步形成辐射作用大的城市群,促进大中小城市和小城镇协调发展的城镇化格局十分明确。整体来看,城市群建设框架下的区域协调发展、新型城镇化有助于引导人口和住房需求的合理分布,抑制大城市房价过快上涨。

02

地方严调控升级,坚持目标不动摇、力度不放松

去年房地产市场密集出台调控政策,进入2018年,调控力度也并未放松,各地调控政策不断细化,对城市内部房价上涨过快房热点区域加强收紧调控。未出台住房限制性政策的县市开始加入调控行列,部分已出台住房限制性政策的城市,对现行政策进一步细化。

整体来看,目前地方调控坚持“因城施策、分类调控”的导向,针对城市内部市场热度不同的区域进行差别化调控,从“一城一策”升级为“一区(县)一策”,调控措施细化到不同区县,预计未来房地产政策分类调控不仅体现在城市之间,热点城市仍将以稳定市场,巩固既有调控效果为导向,城市内部差异化调控或将成为新的方向。

1

全国土地市场

01

总体情况:整体供应增近四成,成交量价双涨,出让金总额上行

供应情况:一季度供地量增近四成,宅基地供应量同比倍增,各线城市供应量均高于去年同期;

成交情况:一季度成交量呈上扬趋势,整体成交量较去年同期增逾三成,各线城市成交量同比均增;

出让金:一季度出让金总额同比增近四成,各线城市一季度收金总额均超去年,三四线城市涨幅领衔;

楼面均价:一季度成交均价同比小幅上涨,仅一线城市成交均价走低,三四线城市涨幅领跑;

溢价率:重点城市继续增加土地供应、从严落实各项土拍政策,一季度平均溢价率同比下滑。

02

各类城市:一线城市均价走低,二线城市供求双涨,三线城市收金走高

一线城市: 一季度整体成交量涨价跌,出让金同比增近三成,溢价率低于其他各线城市;

二线城市:一季度供需量同比双涨,楼面均价较去年同期小幅走高,出让金增近三成;

三四线城市: 一季度供应量上行,成交量及均价走高,出让金涨幅各线城市居首。

2

合肥土地市场

1.土地市场概述

2018年3月合肥土地市场回暖,共成交9宗地块,总成交面积582.24亩,环比增加423亩,涨幅266%,同比减少631亩,跌幅52%;总成交金额44.72亿元,环比增加34.45亿元,涨幅355%,同比减少35.32亿元,跌幅44%。

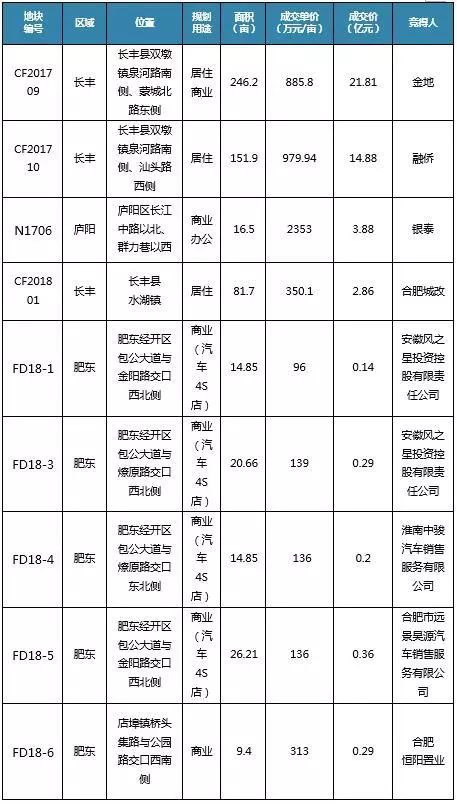

2.土地成交情况

2018年3月合肥土地市场共成交9宗地块,3宗商住地块全部来自长丰,其中CF201709共246亩大体量商住地块由金地集团以885.8万元/亩竞得,另外两宗纯居住地块分别由融侨集团和合肥城改竞得,其中融侨以980万元/亩竞得CF201710地块,楼面价7349元/㎡,合肥城改以350万元/亩竞得CF201801地块,楼面价2918元/㎡;3月成交的土地中市区仅庐阳成交一宗商业办公地块,规划为银泰二期。

根据合肥土地市场网公告,2018年4月合肥土地市场供应持续走高,主要以前期延期地块为主,预计共有16宗地块入市,约1275亩。

3.2018年3月合肥土地成交表

附:2018年3月合肥土地市场成交汇总表

1

全国住宅市场

01

市场情况:楼市收紧政策继续强化,各线城市同比均降

3月楼市成交环比升同比降,主要城市成交面积环比上升49.57%,近九成城市同比下降,同比下滑15.24%。进入三月,楼市明显回暖,全线城市环比均升。

同环比来看:25个城市环比上升,东莞升幅最明显,为248.54%,上海、深圳、泉州次之,升幅均超140%;环比下降的城市中,扬州降幅明显。同比来看,18个城市下降,南宁下降幅度明显,杭州次之。

分城市来看: 一线城市成交面积环比上升124.96%,其中深圳升幅较大,超160%;一线城市同比下降41.26%,北京、广州降幅均近六成。二线代表城市成交面积环比上升45.51%,同比下降6.86%。三线代表城市成交面积较上月上升33.23%,同比下降16.31%。

02

库存情况:库存总量持续下降,宁波、重庆降幅显著

截止到2018年3月末,主要城市库存总量环比下降3.6%。重点城市中,宁波降幅较大,为12.83%,重庆紧随其后,降幅为9.36%,温州、上海降幅均超5%。仅北京、南京、厦门和广州有所上扬,增幅均在2%以内。

2

合肥住宅市场

01

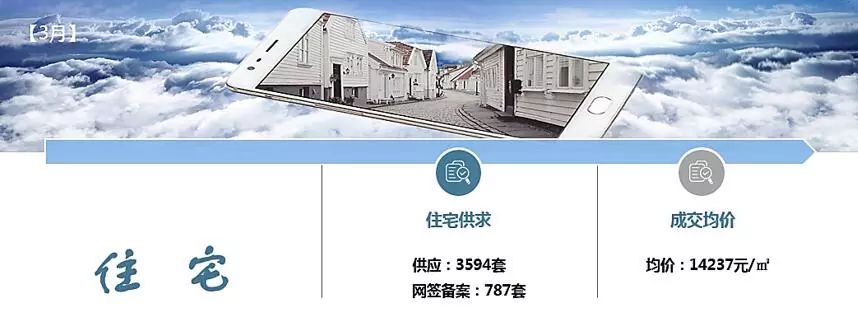

2018年3月合肥市区住宅供求情况

2018年3月合肥市区住宅网签备案量出现较大幅度下跌,为2018年以来成交最少的一个月,市区仅成交787套,环比下跌48.9%,同比下跌35.6%,供应3594套,同比增长112.8%,环比增长8%。

02

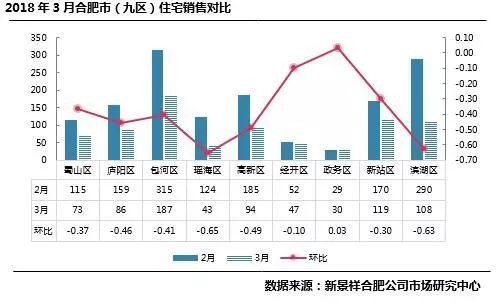

2018年3月合肥市九区住宅市场成交情况

2018年3月合肥市区共成交商品住宅787套,从区域成交环比来看,除政务区保持较低签约量外,其他区域成交量环比2月均出现不同程度的下跌,其中瑶海区环比跌幅较大,跌幅65%。

具体来看,3月市区住宅成交中,包河区共成交187套,居九区首位;新站区以119套的成交量排名第二;滨湖区紧随其后,共成交108套,其他区域成交均不足百套。

03

2018年3月合肥市商品住宅成交均价

2018年3月合肥市商品住宅成交均价小幅回升,成交均价14237元/㎡,环比上涨3%,同比上涨10%。

04

2018年1-3月合肥市住宅项目备案排行榜

1

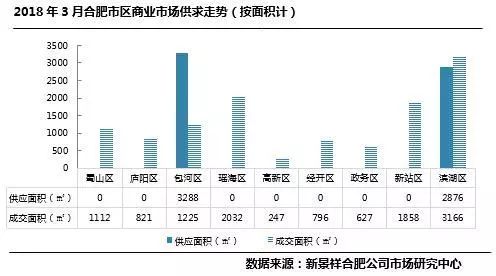

商业市场

01

2018年3月,合肥市区商铺共有2盘入市,供应54套,供应面积约0.62万㎡ ;商铺共46盘有销售备案,成交143套,成交面积约1.19万㎡,环比减少48套,跌幅25%,同比减少了740套,跌幅84%。

合肥市区月度成交

02

区域月度成交

从区域商铺供应来看,2018年3月合肥市区仅包河、滨湖两区有商铺供应,其中包河区供应27套,约0.33万㎡,滨湖区供应27套,约0.29万㎡,其它区域均无商铺入市。

从区域商铺成交来看,2018年3月合肥九区均有商铺成交,其中滨湖区成交31套,约0.32万㎡,居九区首位,瑶海区紧随其后,商铺成交24套,约0.2万㎡ ;单个项目来看,滨湖东方汇成交套数最多,共成交15套。

2

办公市场

01

合肥市区月度成交

2018年3月,合肥市区办公产品供应488套,供应面积约2.93万㎡ 。办公共53盘有销售备案,成交面积约5.21万㎡,成交710套,环比减少431套,跌幅38%,同比减少了608套,跌幅46%。

02

区域月度成交

从区域办公供应来看,2018年3月合肥共入市办公产品488套,入市面积29313㎡,全部来自滨湖文一塘溪津门项目。

从区域成交套数上看,9区中成交较高的为新站区,共成交办公产品425套,区域内京商商贸城成交量较大,共成交410套,占区域总成交的96%;滨湖区位列第二,成交办公产品61套,共11个项目有办公产品售出。

©版权声明

中国房地产策划代理企业TOP10

连锁中国的先进房地产综合服务商

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。