刚刚确认!合肥5家银行离婚半年内买房不放贷!单身、离异首付要求40%+,利息上涨45万!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

真出手了!合肥5家银行确定离婚半年内买房不给贷款,3家银行审核较之前严格!

刚刚确认!合肥5家银行离婚半年内买房不放贷!

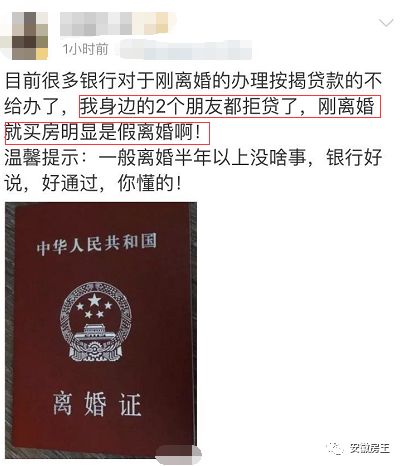

今天,据合肥本地V微博爆料:目前很多银行对于刚离婚的办理按揭贷款的不给办了,我身边的2个朋友都拒贷了,刚离婚就买房明显是假离婚啊!

对此,小编今天咨询了合肥11家银行,5家明确离婚半年内买新房、二手房都不给贷款,3家银行审核严格,兴业银行要求离婚半年内购买首套房,首付4成起。

光大银行、合肥农商行表示还未接到通知,但是这2家银行房贷利率上浮极高,首套房上浮20%+,二套房较高已至40%。

5家银行离婚半年内买房不房贷:

徽商银行经开支行: 离婚半年内新房、二手房停贷。

华夏银行合肥分行:有政策通知,离婚半年内新房、二手房不让贷款。

民生银行屯溪路支行:额度紧张,离婚半年内不放贷。

东亚银行合肥分行:离婚半年内,新房、二手房停止贷款。

中信银行合肥分行:额度紧张,二手房停贷。

九江银行合肥分行:已接到通知,离婚半年内新房不放贷。

3家银行审查严格:

兴业银行长江中路支行: 离婚半年内,首套房首付4成以上,放款额度紧张。

中国工商银行合肥牡丹支行:没有硬性规定,但审核确实比较严格,会核查另一方名下的贷款,看一方离婚后买房是否在规避政策。

中国农业银行龙岗支行:没有正式文件下发,但工作人员会根据实际情况决定,目前二手房贷款额度很紧,正常要等3个月左右。

2家银行暂未执行:

光大银行潜山路支行: 目前没有通知,刚离婚可以贷款买房。

合肥科技农商行庐阳支行:没有接到通知,可以正常贷款。

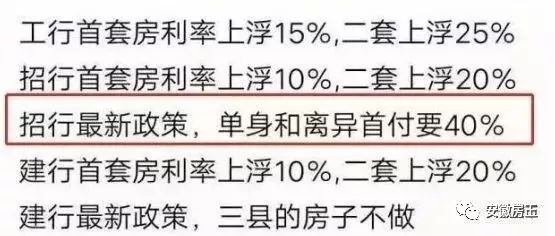

并不只有兴业银行对离婚半年内首付有要求,招行较新政策对单身和离异首付要40%。

对于离婚买房,在房贷审批上卡紧这类政策其实并不新鲜,针对离婚一年内的贷款人,实施差别化住房信贷政策的做法更是不无先例。

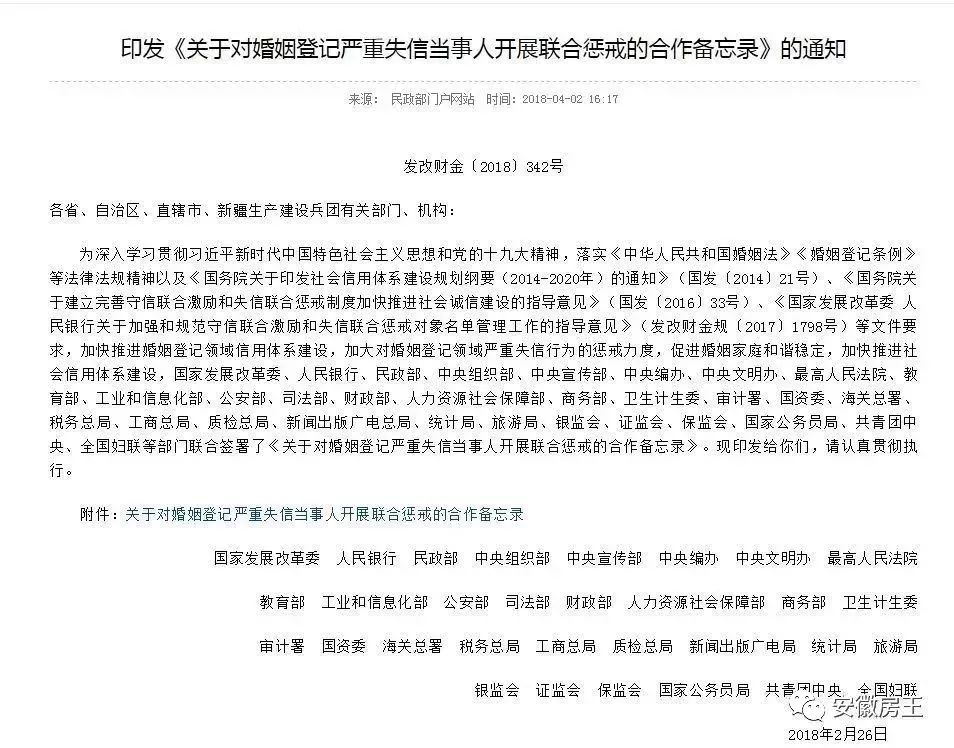

最长三年!发改委、央行出重拳整治假离婚买房!

近期,国家发改委、央行等多部门联合签署了《关于对婚姻登记严重失信当事人开展联合惩戒的合作备忘录》,提出加大对婚姻登记领域严重失信行为的惩戒力度。

《备忘录》规定的联合惩戒对象为婚姻登记严重失信当事人,今后那些伪造结婚证、离婚证等证件证明,或者带着伪造证件办理结婚、离婚的当事人,一旦被抓住,并列入严重失信名单的话,将会在应聘国家公职人员,出任金融机构高管以及申请贷款、补贴等多方面受到严重限制!

多地已出台限制措施:

1、北京:离婚一年内贷款按二套房执行;

2、成都:离婚未满三年不列入刚需优先摇号序列;

3、长沙:离婚1年以内不优先选房;

4、南京:离婚6个月内不得贷款。

用过花呗、借呗就要全款!合肥银行表示会参考!

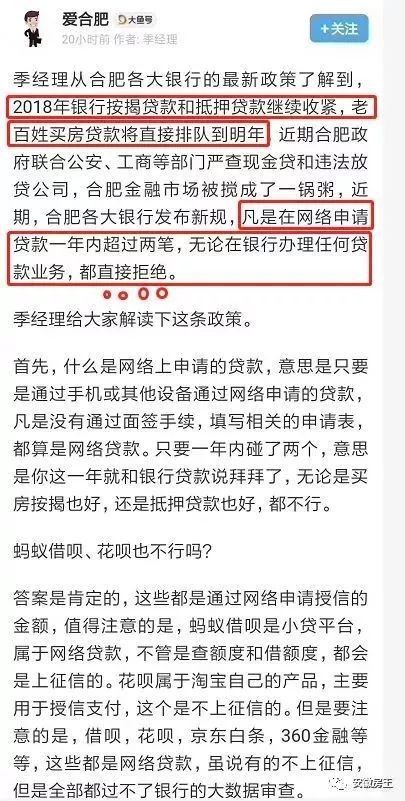

近期,合肥政府联合公安、工商等部门严查现金货和违法放货公司,合肥金融市场被搅成了一锅粥,此外,有媒体爆料:合肥各大银行发布新规,凡是在网络申请贷款一年內超过两笔,无论在银行办理任何货款业务,都直接拒绝。

为此,小编也向合肥一些银行信贷部求证:

光大银行合肥分行: 会作为一个参考,审查用户的信用和还款能力,低的用户就会拒绝贷款,包括买房贷款。

工商银行高新支行:征信申请贷款次数多,银行会综合考虑用户是否有还款能力,差的拒绝买房贷款。

小编求证了光大、工商、交大等6家银行,得到的回复基本和上述光大、工商的差不多,并没有明确一年网贷2次就直接拒贷,还是根据用户征信和还款能力,借款风险的综合考虑,如上所说,信用低,还款能力差,网贷多的,银行会直接拒绝贷款。

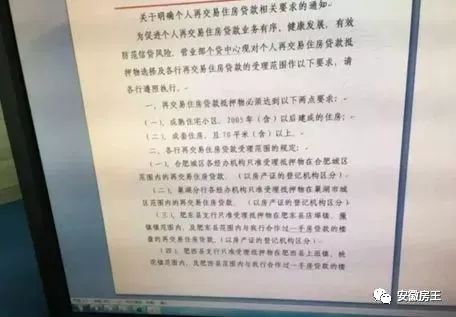

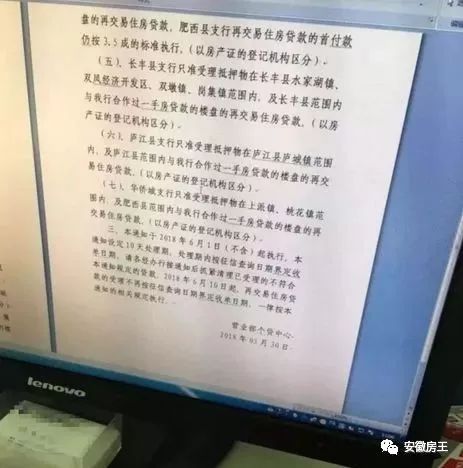

二手房停贷!合肥某行发新政:老破小不放贷!

(合肥某银行新政,点击看大图)

据网传内容显示:6月10日起,合肥再交易住房贷款的受理不再按征信查询日期界定收单日期。成熟住宅小区,2005(含)以后建成的住房;成套住房,且70平米(含)以上才能贷款购买。

目前银行对二手房贷款的房龄要求很严格,一般情况下,超过20年的二手房基本不放贷。个别银行甚至要求房龄在15年以内的二手房才可贷款。

“如果按揭贷款买二手房,房龄很大程度上会影响银行对房贷的审批。”一名业内人士表示。

据悉,目前合肥已有3家银行不做二手房的贷款,另外一家银行对贷款未结清的买房人,房贷利率上浮至50%。

利息上涨45万,珍惜贷款机会!

据上述知情人士爆料:2018年银行按揭贷款和抵押贷款继续收紧,老百姓买房贷款将直接排队到明年。

其实,今年以来,合肥房贷利率不断收紧,“涨”声不停。

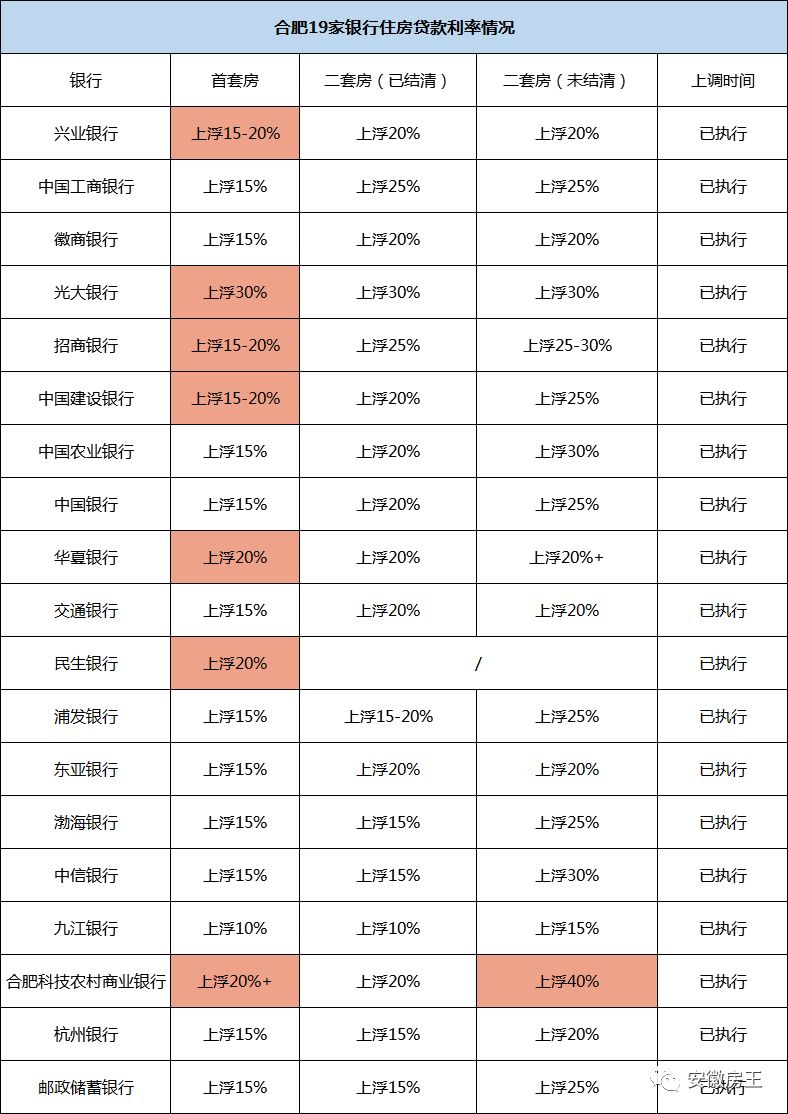

(房贷利率较新统计,时间截止6月20日)

目前合肥19大银行中,7家首套利率上浮20%,较高的光大银行首套房贷利率已上浮至30%,二套房未结清较高上浮40%。贷款利息高已成定局!

(等额本息还款对照表,上浮40%利息涨45万)

在银行如此整齐的举动下,我们可以预见到,未来利率继续上调是大概率事件。对于购房者来说,众多信号都表明,无论是贷前、贷中、贷后每一个环节都变得格外严格,不仅要把握贷款时机,更要跑在政策前面,尽快抢到贷款!

现在贷款,都要根据每个人的资质决定的,这其中包括个人收入、工作证明、房产、车产、央行征信记录、大数据征信等等,如果条件真的很好,再严格的金融政策都不会影响到您。

未来贷款将更加严格,风控审核将更全面,今天起,请珍惜自己的信用,珍惜自己的贷款资质!

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。