50%的城市房子开始亏钱?错!未来半年恰恰是刚需上车的好时机

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

由于资金压力大,促销售、抓回款,是很多房企下半年的重点工作之一。为应对销售及回款时间紧、任务重等情况,一些公司还要求各地区公司成立汇款工作小组,提高回款效率。为了在“金九银十”有所斩获,不少房企推出各种促销手段,部分龙头房企的项目较低可打6折。

对刚需以及刚改来说,这是下手的较好时机。然而,某机构在其较新研报中却指出:当前至少有一半以上的城市,持有房产已经开始亏钱;年房价涨幅不到6%的城市,都是亏钱的。颇有“现在谁买房谁傻”的意味。

类似这样唱空房地产的声音还不少。这跟此前借200多家房企破产唱衰房地产的套路颇为类似(明源君已经在《地产人别慌!上半年仅200多家房企破产,恰恰说明行业很好,干就完了》一文中反驳)。

果真如此吗?明源君不敢认同!排名前列,目前,整个行业仍保持稳健发展;第二,对刚需刚改来说,短期的盈亏参考价值不大,有些短期亏损的地方,恰恰是潜力很大的城市;第三,房子的收益,不只是居住和增值,还有教育、医疗资源等。

未来房价不会大涨了

但也不会大跌

而是保持平稳的发展

直到现在,依然流传着各种某某买房暴富的信息。在过去十几年间,这种事情确实不胜枚举。

上述研究机构在其较新的研报中也表示,过去十年买房的人都赚了。其测算了过去十年我国主要大类资产的投资回报。其中,房地产采用的是中金标准数据公司发布的住宅投资收益指数并考虑了租金回报,债券则考虑了利息收入。假设十年前就买入并一直持有,大宗商品、债券、股票和房地产的累计回报分别是30%、51%、57%和265%。

来源:CEIC、明源地产研究院

考虑到购买股票、债券等加杠杆的只是少数,而买房普遍带有3倍左右的杠杆,因此,投资房产总的收益还要乘以杠杆的系数。这么一来,过去十年投资房产的收益秒杀其他大类资产。

这样的情景,在“房住不炒”的总基调下不会再大面积上演了,未来大家都要通过踏踏实实做事,积累财富。这几年,众多房企都开始纷纷在住宅开发之外,布局产业地产、农业甚至高科技等,就是看到了这种趋势。未来,要从享受城镇化和人口的红利到主动创造价值转变。

然而,整个房地产市场,还是会平稳发展。前不久,央行宣布降准0.5个百分点。此次降准是为了支持实体经济发展。可是,依然与房地产有点关系。

明源君注意到,9月4日的国务院常务会议对此进行了部署。那次会议的主题是“加大力度做好‘六稳’工作”,而“稳房价、稳地价、稳预期”也是内容之一。

而且,从过去几年的情况来看,政府可以很好地做到这点。影响房价的因素,说得多的话有三个:供给、需求和预期。简单地概括,就一个:政策。

2016年930以来,各地调控不断加码。2018年,我国全年针对楼市的调控政策以444次的高频率刷新历史记录;然而,今年仅前8个月,我国各地政府就发布了367次调控政策!

可是,就如明源君一再指出的那样,调控并非为了把房地产打死,而是为了让它平稳健康发展。

这在数据上也得到了印证。虽然调控如此之凶猛,但是,国家统计局的数据显示,2016年930调控以来,我国商品房销售额按月累计同比,从来就没有为负过。换句话说,销售额稳步增长。

而且,销售额的增长,并非是靠销售面积的增长堆砌起来的,而是销售均价也在增长。以今年1-7月份,东部地区的商品房销售情况为例,销售面积同比下降了4.2%,但是销售额增长了5.2%,如果换算成大家容易理解的销售均价,今年1-7月商品房的平均房价是12580.10/平方米,较去年同期的11453.65/平方米上涨9.83%!东中西部、东北地区和全国的情况如下图所示:

来源:国家统计局、明源地产研究院

LPR改革后,货币政策基本形成了对房地产领域收水的格局。房价也会有回调压力,但整体依然会保持上升的势头,只不过升幅会缩小。

对刚需和刚改来说

短期的浮亏无意义

核心看长期的走势

如果房价不涨,买入房子当然是亏钱的。某机构的报告以上海(楼盘)为例,过去一年上海的房价下跌了大约-0.4%,而租金收益只有1.6%,而持有上海房子的总成本将近9%,因此,每天都是亏钱的。

9%的成本包含两部分:年5%的资金成本和4%的房屋折旧率。鉴于百城房价统计中,有一半以上的城市过去一年的房价涨幅不到6%,因此这些城市的房子都是亏钱的(租金回报率按3%计算,并忽略空置率等问题)。

可是,这个算法是有很大问题的。

首先,对房价较低的城市,折旧率是相对好理解的。目前我国商品房的建安成本大概三千多到四千一平米,上海的较高,达五千多一平米。可是,上海的房价也很高,按照一年一年4%的折旧的话,两年多就能把建安成本给覆盖掉了。这显然是很不合理的。

其次,其测算的时间非常短,那就是近一年。如果买二手房,并且只考量一年的话,按照上述算法,那会亏得更多,因为二手房还有中介费等各种费用。一年的成本奔着十几个点去了。

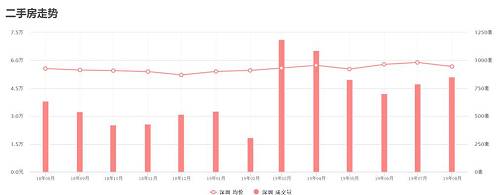

现在,很多人一致看好深圳(楼盘)的房价,特别是建设中国特色社会主义先行示范区的意见公布之后,深圳二手房成交量回升30%-40%!

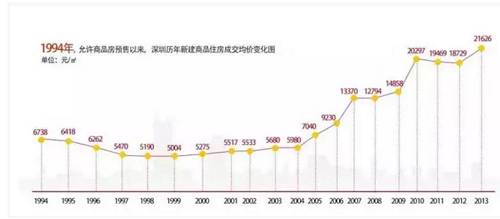

20年前的1999年,深圳的房价均价约5000一平米,20年上涨11倍,年复合增幅约13%——幅度并不特别大,但是多年积累起来就很可观。

来源:广州楼市

对于刚需或刚改来说,短期的浮亏,没意义。因为其买房是用来住的,而不是用来炒的。一年有浮亏,就认为是亏,这本来就是投机者的心态。而让炒房客亏损,正是调控的目标之一。

最后,目前亏的地方,不代表未来没有潜力。事实上,本轮调控起始于北京(楼盘),然后快速在热点城市中铺开。能级高、未来发展潜力大的城市,往往是调控最为严厉的地方。比如,东部地区的城市,政策调控的严厉程度就要大于中西部。然而,正如上面的数据显示的那样,今年前7个月,东部地区的商品销售均价涨幅却是较大的。

如果分能级来看,受到政策严控的一二线城市表现也不错,这也是为什么去年下半年以来,各大房企纷纷回归一二线布局的原因。

少数城市,因为政策要求,一个项目二期的价格要低于一期,这其实已经不能真实反映市场的实际状况。但是,其实际潜力很大。

深圳二手房成交价格走势图

数据来源:中原成交系统

除了房价上涨的收益

房子还连接各种资源

年房价涨幅6%,还认为是亏损,是基于这么一个前提,那就是你的钱投到别的地方可以产生更高的收益。

可是,过去十年,大宗商品、债券、股票和房地产的累计回报分别是30%、51%、57%,年复合涨幅仅2.7%、4.2%和4.6%,均小于房价的涨幅,而且还不带杠杆。

更重要的是,这些投资,对投资人的要求很高。以股市为例,多年来的数据显示,70%以上的人是亏损的,20%左右的人是不赚不亏的,只有10%左右的人可以赚钱。

如果存银行,那贬值的速度会更快。对刚需或刚改来说,这是很不划算的。

相比之下,买房要简单得多。事实上,大部分人买房都是为了自住,同时顺带有保值增值的诉求。除了投资角度,房子本身还可以带来其他一系列回报。

中梁在三四线的布局甚广,其去年的成交结构里,六成来自改善性需求。其实这些人本身有房子,但是以前的房子或太旧了,或没有电梯和花园,或太小了等。因此,想换个大点的房子,住得更舒服些。

明源君认识一购房者,在某弱四线城市买了一套大房子,均价6000多,而当地整体的均价为4000左右,问他为啥买这么贵的。他说那个小区位置好,绿化做得好,还有游泳池(整个县城就那个小区有游泳池),住在里面让他觉得特别有面子。

如果说,好面子还是追求虚荣,那么由此带来的教育、医疗资源等,却是实实在在的。大量的实证研究表明,医院、学校等配套,对房租的影响较小,对房价的影响却较大。为啥呢?因为在现有的户籍制度下,你只是租房的话,享受不到这些配套带来的便利。通常只有买房才可以。

此外,一般来说,男人结婚,普遍也要买房。如果不买,那你很可能娶不到老婆。你说这个价值大不大?!

小结

楼市和股市,是中国产生最多新闻的两个行业,人们日常生活中关注最多的两个行业,总有人想搞个大新闻,获得更多的关注。因此每过一段时间,都会有各种版本博人眼球的观点冒出来。可是,只要稍微深究一下,就会发现,这些观点都经不起推敲。

对于十年上涨265%的说法,明源君也存在一定的疑问,于是查询了国家统计局的数据。

数据显示,10年前,也就是2009年前7个月,我国商品房的累计销售额为19599.59亿元,累计销售面积为41754.98万平方米,换算成销售均价是4694元/平方米。而今年前7个月的销售均价是9366.88元/平方米,增幅为99.55%。这么算下来,年复合增长率为7.1%。如果按照上述机构的算法,那过去十年,其实就全国层面来说,买房获利的幅度很小。可这并未阻止人们过去十年的买房热情,抛却结构性的上涨机会,核心在于城镇化在继续,存在大量刚需和刚改需求。而这一基础,现在依然还存在。

10月8日起LPR成房贷利率基准之后,原来利率有打折优惠的城市以后没有了。原本利率偏高的城市,可能略低一点,但不会低太多。因为,目前我国的房贷基准利率处于近二十年以来的低位(如下图所示)。

数据来源:中国人民银行

对刚需和刚改来说,趁着房企资金压力大,急于快速销售回款,各种花式促销的形势下,倒不失为一个买入的好时机。而非盲目听信某些博人眼球的观点,那都是有前提条件的。

(作者:明源地产研究院 凌峰)

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。