好消息!合肥5家银行恢复二手房贷,利率方式大调整!8月全国房贷利率平均水平再上涨

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:好消息!合肥5家银行恢复二手房贷,利率方式大调整!8月全国房贷利率平均水平再上涨

较新!合肥银行二手房贷款有所好转!

杭州银行、交通银行、中信银行、农业银行、招商银行恢复二手房贷款了!

看点

01

合肥5家银行恢复二手房贷款

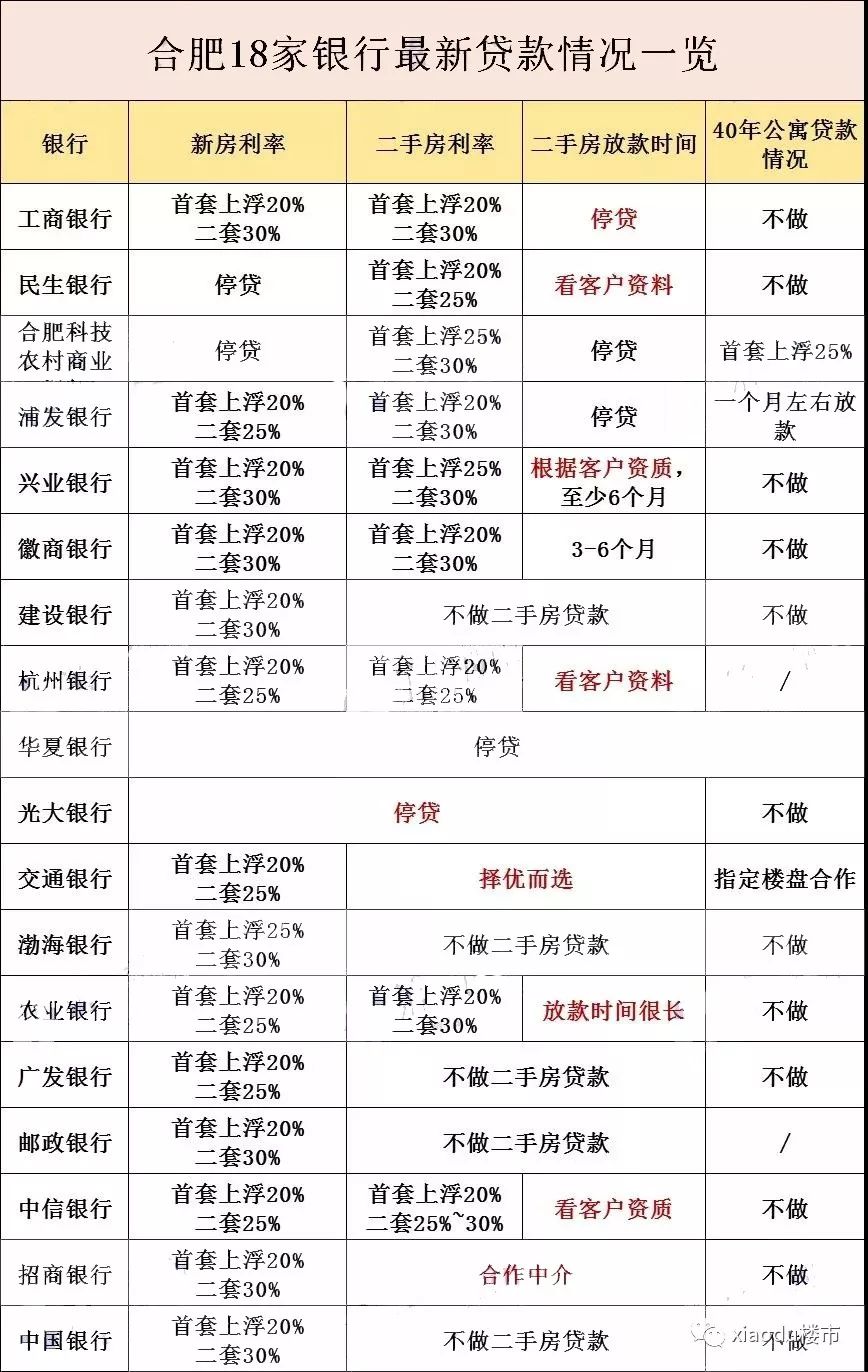

近日,再次摸底了合肥二手房贷款情况,得到较新消息是:

(备注:该表统计的各大行利率是大致情况,截止时间是9月9日,每行支行情况各不相同,不可一概而论,具体以各支行为准,仅供参考。)

1

5家银行恢复二手房贷款

较新,据18家银行的摸底结果可知,现在合肥有8家银行可以做二手房贷款。这8家银行分别为:民生银行、兴业银行、徽商银行、杭州银行、交通银行、农业银行、中信银行、招商银行

其中,据之前12家银行停贷来看,杭州银行、交通银行、中信银行、农业银行、招商银行是恢复二手房贷款了。

这是对于合肥买房人来说这是一个利好消息,目前多家银行可以做二手房贷款了。

2

2家银行看客户资料,看市场利率

其中,民生、杭州银行在做二手房贷款业务。不过,利率这方面真的不好说,据工作人员所说的意思,就是要看客户的资料,在接受客户资料之后,才能展开下一步工作。

提到利率则表示不确定,还要看新的政策,也就是据LPR定利率。

工作人员传递的意思很明确,需要看客户资料,利率要看市场 ,每个月都不一样。对于利率是要上涨还是下跌,目前不得而知,但是按照市场,银行这个调控限制,估计利率不会下降。

3

3家银行挑优质客户

中信、交通、兴业银行在做二手房贷款这方面表现严谨。

中信银行的工作人员表示,看客户的资质,交通银行工作人员透露择优而选,兴业银行工作人员则是表示,对客户资质,以及房龄都是有要求的,符合要求才接受办理。

在摸底中,依然发现银行无法给出一个大概的放款时间。要不是告知排队等着,要不然就是时间不知道的,看客户提供的资料。

4

二手房首套上浮25%,二套上浮30%

就摸底的18家银行二手房房贷来看,首套房兴业银行上浮25%,二套房基本都是上浮30%。

结合今天摸底的18家银行二手房贷款,可以了解到目前房贷有这4个现象:

1、二手房房贷有所好转,多家银行可以贷款

2、部分银行已经开始准备落实新政策,要根据LPR来定房贷利率

3、银行对客户资质要求高

4、放款依然需要排队等候,放款时间不能确定

看点

02

合肥银行二手房贷款好转,传递出什么信号?

既然合肥银行二手房贷款有所好转,那么这说明了什么问题,或者说这样的迹象传递出什么信号?

1

利率新政策利好合肥二手房贷款

众所周知,8月底央行发布房贷利率新政,10月8日起执行较新LPR加基点。一段时间过去了,预计各大银行已经做好前期准备工作,很快就要落实新政策。

而且,不可否认的是,据今日摸底来看,已经有银行在接新客户的时候,考虑执行新政,工作人员已经提及到利率以后每月20号会有变动,具体还是要看市场的。

同时,结合前几次的摸底来看,部分银行在新政发布后,开始二手房贷款业务,种种迹象表明,利率新政策对于合肥二手房贷款政策的放松具有促进效果。

2

银行更注重客户质量

这样看来,一瞬间是不是还以为银行政策松懈了。不,银行政策并没有很大松动,可以说一直很紧。

首先,各家银行对客户的要求很高。多家银行表示,要看客户的资质以及提交的资料,这就涉及到客户的征信、职业、还款情况、每月流水等问题。

据各家银行工作人员所透露,他们挑优质客户,根据客户质量,来决定要不要接单以及要以什么样的利率给客户贷款。

另外,据蜀山二手房中介所说,银行不愿意接小单子。庐阳二手房中介表示,提交给银行的客户中,很大一部分单子都被银行退回来了,达不到银行贷款要求。

再者,此前统计13家银行表态房龄超过20年不给贷款。这些都说明银行贷款严谨,银行政策没有放松。

看点

03

8月全国房贷利率平均水平再上涨

8月全国房贷利率平均水平再上涨,远高于新政规定的利率下限!

融360大数据研究院监测数据显示,2019年8月全国首套房贷款平均利率为5.47%,环比上涨了3BP;二套房贷款平均利率为5.78%,环比上涨2BP。

个人住房贷款新政要求未来新增房贷将参考LPR进行加点定价,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

最近一个月5年期LPR水平为4.85%,8月全国首套房和二套房贷款平均利率水平相当于在此基础上分别加了62个BP和93个BP,均远高于新政规定的利率下限。

看点

04

较新LPR+基点执行,对合肥买房人有什么影响?

对于买房人来说,最关心的问题还是,如果房贷利率执行较新LPR+基点(以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。其中,首套不得低于相应期限LPR,二套不得低于相应期限LPR加60个基点,存量个人住房贷款利率仍按原合同执行),对买房人有什么影响?

如果合肥利率挂钩LPR,那根据目前的市场则是基本上也是保持不变的,具体的还是要看10月8日各大银行执行的情况。

既然基本变化不大,那新旧政策的区别到底在哪里呢?

1、以后再无基准一说。新政策取消基准,执行的是较新LPR+基点;旧政策是基准4.9%上浮。

2、每月还款金额会变动。新政策的LPR每个月都有变化,根据市场的变化而变化,在此你也可以每个月选一次LPR,但加的基点不能变,也就是说你每月还款会随着LPR而变化的。旧政策一旦签订就是固定的。

3、较低利率不一样。新政策首套不得低于相应期限LPR,二套不得低于相应期限LPR+60个基点。旧政策则是在基准4.9%上上浮或打折。

THE END

额度有了,就能贷款。二手房停贷有所缓解,会提升二手房交易量,也会提升行业信心。但总体上,房地产行业的资金流限制还是很明显,尤其贷款利率挺难下降。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。