特别 | 四季度职业经纪人预期指数:市场预期深度回落,居民买房观望态度成主流

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

受房地产政策调控深化的影响,全国重点城市二手房市场呈现降温趋势。2018年三季度市场下行进一步加重市场参与主体的悲观预期,四季度市场会延续这一走势吗?为掌握当前市场变化以及市场参与主体对四季度的预期变化,贝壳研究院进行了2018年第四季度全国职业经纪人预期调研。本次调研共回收覆盖28个城市的有效问卷2.58万份,其中样本相对较大的有14城。

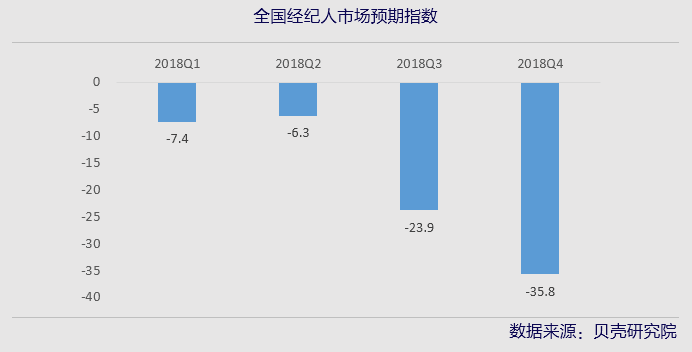

◤ 三季度全国经纪人市场预期指数均值为-23.9,四季度进一步下降为-35.8。(预期指数值介于-100到100之间,预期值越为正则预期升温,反之则预期降温,越高说明升温预期越强,反之则越弱。)

重点14城经纪人市场预期指数变化趋势可以从上图看出,相比三季度,四季度重点城市中成都指数有所回升,合肥由正值转为负值,其他城市在负值的基础上变化明显。

核心结论

◆ 北京、上海换房需求仍是主流,广州、深圳首置占比明显增多。

◆ 当前居民买房对杠杆的依赖度高,且低总价段的刚需和中等价段换房需求对杠杆的依赖度更高。

◆ 首套房贷主流利率继续在高位。三季度重点城市中合肥首套房贷利率继续上浮。

◆ 重点城市经纪人对四季度市场悲观预期比上季度更加强烈。业主对后期市场信心不足,降价意愿上升,并且容易受新房降价影响。客户由前期担心上涨转为观望情绪。

◆ 预计重点城市四季度二手房市场将继续保持低位,建议下阶段的调控政策保持平稳,防止悲观预期非理性蔓延。

市场回顾

成交结构更趋合理

信贷环境依旧高压

三季度重点城市房地产市场处下行期,投资客对后市信心不强,逐步退出市场,市场成交结构更趋合理。居民购房尤其是低总价段的首置需求及中等价段的换房需求对购房贷款的依赖性更强,但当前重点城市首套主流房贷利率依旧保持在2017年以来的高位。

自住占比VS投资占比

自住占比回升,投资占比回落,成交结构更趋合理。

2018年三季度,全国重点城市中有85.8%的经纪人接触到的主要购房需求为首次置业或换房,仅3.9%的经纪人接触到的主要购房需求是投资性需求。

从14城来看,北京、上海换房需求继续维持较高比例,广州、深圳、长沙、成都首次置业占比较高。上海、深圳、广州由于二手房均价回落,首次置业占比明显增多。而杭州、合肥和南京由于价格上涨或房贷利率提高,首置占比受到影响。

14个城市中投资性需求占比均低于10%,9城投资性需求占比较上季度下降。

成都、重庆投资性需求占比下降最多,环比分别下降3.5和4.7个百分点。

信贷环境

低总价刚需居民贷款依赖度高,信贷环境依旧从紧。

三季度全国重点城市中有78.8%的经纪人认为当前全款客户占比在10%以下,明显高于2018年二季度的62%,表明在高房价下居民买房对杠杆的依赖度上升。

接触的低总价段刚需和中等价段的换房需求更依赖贷款的经纪人占比较高,分别为48.3%和43.4%,表明刚性需求及改善型换房需求对杠杆的依赖度更高。

三季度多城首套房贷利率与二季度基本持平,合肥环比上调5个百分点。

后市预期

2018年四季度市场

预期遇更深度回落

三季度市场的下行进一步加重市场参与主体的悲观预期。观望态度成为买房者的主流情绪。业主预期开始下降,过半的业主愿意降价。经纪人对后市的悲观预期进一步加深,14城中除成都外,其他13城经纪人市场预期指数均继续下降。

购房者预期

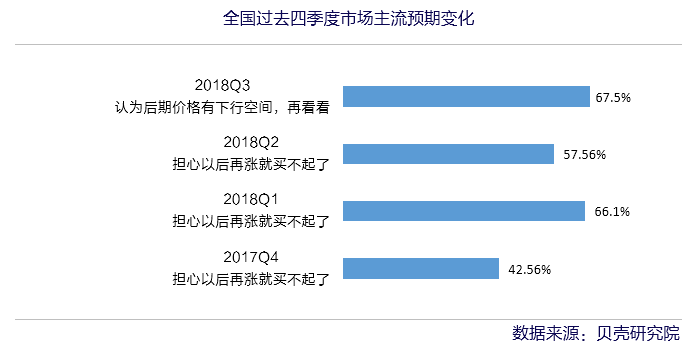

购房者观望情绪比上季度更强烈。

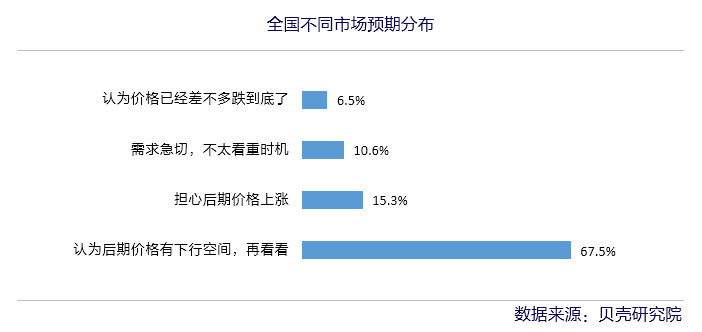

全国重点城市中有67.5%的经纪人接触的买房客户主流预期为“认为后期价格仍有下行空间,再看看”,观望成为目前市场购房者的主流情绪。

分城市看,杭州、青岛、济南等城市客户观望情绪较重。其中,杭州二手房成交在经历5个月下滑后,9月成交量仅为4月峰值的30%,成交走低弱化了市场信心;随着市场成交的持续走低,青岛和济南均价已出现下跌趋势,客户观望情绪加重。

业主预期

业主对后期市场信心不足。

市场需求不振使得业主预期松动。各城中多数经纪人接触到的业主中50%以上愿意降价。其中,上海、杭州及青岛三城有80%左右的经纪人接触的业主中50%以上愿意降价。

新房降价会增强二手房业主降价的意愿。济南、广州、上海及成都有高达80%的经纪人这样认为,反映出当前业主信心不足。

经纪人预期

经纪人对四季度市场的预期不乐观。

经纪人预期后期房地产调控将保持当前状态或进一步收紧,预期贷款难度将进一步上升。全国有超过60%的经纪人预期四季度房地产调控政策将保持不变,24%的经纪人认为将继续加码。

合肥、重庆认为政策将继续加码的经纪人占比较高,分别有36.8%和30.8%的经纪人认为四季度政策将会继续加码。

合肥、天津两城经纪人对后期房地产信贷环境将继续收紧的预期较高。

全国重点城市中有60%的经纪人认为四季度成交量将会比三季度下降,较二季度增加8个百分点,其中有36%的经纪人认为成交降幅在30%以上。

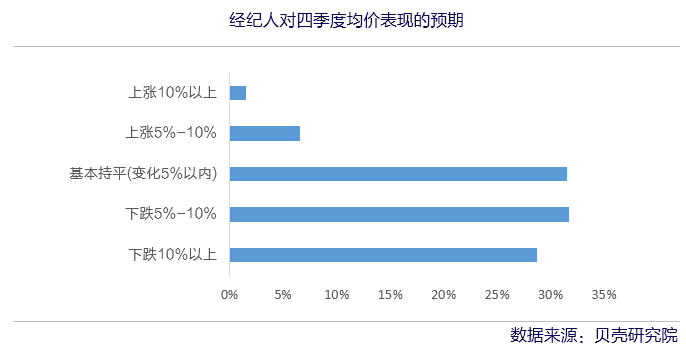

经纪人对房价的看跌情绪更浓,有60%的经纪人认为四季度均价下跌幅度将在5%以上,较二季度增加19.4个百分点。表征经纪人预期的市场预期指数进一步下降至35.8。

分城市看,重庆经纪人预期四季度量价均将大幅向下,北京、天津及广州经纪人预期四季度市场将继续小幅向下,南京、上海及深圳经纪人预期后市平稳。

成都四季度向下的市场预期情绪比三季度稍有缓和,由于“515调控”后,均价从6月已经开始下跌,成交量降至2017年来历史低位。合肥四季度的市场预期指数由正转负。

政策建议

基于当前市场偏悲观的情绪,下一阶段,在保持政策稳定的基础上,要把稳定市场预期放在重要位置:

■ 建议下阶段房地产调控政策保持稳定,不宜出台抑制性政策。短期内货币和信贷政策都应谨慎,特别是与房地产相关的制度变动要充分考虑房地产市场反应,加强部门之间沟通与协同。

■ 同时在市场下行要防范市场悲观情绪的蔓延,对开发商降价促销行为进行规范,防止部分自媒体以偏概全煽动市场情绪,引发恐慌。

说明

1.14个城市按照样本量排序为:北京、重庆、南京、上海、天津、成都、深圳、杭州、武汉、青岛、合肥、济南、长沙、广州。样本数量与链家在各城市业务活动有关。

2.经纪人预期指数=成交量预期值×0.5+价格预期值×0.5,成交量下降50%以上赋值为-1、下降30%-50%赋值-0.7、下降10%-30%赋值-0.3、基本持平赋值0、增加10%-30%赋值0.3、增加30%-50%赋值0.7、增加50%以上赋值为1,成交量预期值=(-1×占比+-0.7×占比+-0.3×占比+0.3×占比+0.7×占比+1×占比)×100,价格下跌10%以上赋值-1、下跌5%-10%赋值-0.5、基本持平赋值0、上涨5%-10%赋值0.5、上涨10%以上赋值1,预期值=(-1×占比+-0.5×占比+0.5×占比+1×占比)×100。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。